La retraite par répartition, qui consiste à utiliser les cotisations des actifs pour payer les pensions des retraités, est un système fragilisé par la démographie actuelle et à venir. Les babyboomers d’hier sont les papy-boomers d’aujourd’hui et les actifs ne seront bientôt plus assez nombreux pour payer les retraites. Sauf à cotiser plus et/ou plus longtemps, ou à verser moins de pension aux retraités. On imagine aisément toutes les difficultés sociales auxquelles se heurtent ces adaptations.

Être actif aujourd’hui, c’est ne pas être certain de pouvoir bénéficier plus tard de cette retraite par répartition. Devant ce constat, il est alors important d’anticiper en préparant soit même sa retraite. Le PER (Plan Epargne Retraite) est une des solutions avec l’assurance-vie et l’immobilier. Pour qui ? Comment ça marche ? Quels avantages ? Quels inconvénients ? On vous dit tout !

En bref, qu’est-ce qu’un PER ? (Plan d’Epargne Retraite)

Il s’agit d’un contrat sur lequel je verse volontairement une épargne, à mon rythme, pendant que je suis actif. Les versements ouvrent droit à un avantage fiscal, et l’évolution de ce capital est fonction de la manière dont ils sont investis. Au moment de la retraite, j’ai la possibilité de récupérer l’épargne accumulée sous forme de rente viagère, ou en capital par des retraits en une ou plusieurs fois en fonction de mes besoins.

Phase 1 : les versements sur le contrat PER

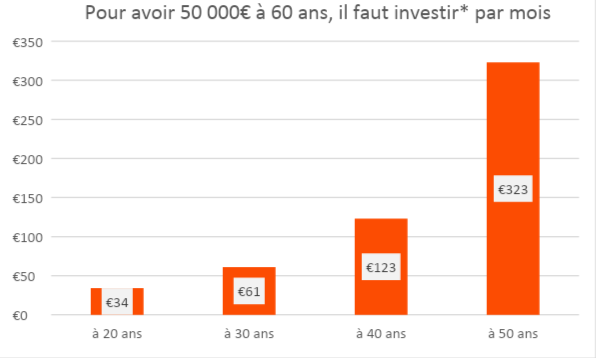

Pour qui ?

Le PER (Plan d’Epargne Retraite) est accessible à toutes les personnes qui ne sont pas encore à la retraite : salariés, travailleurs non-salariés, exploitants agricoles, professions libérales, fonctionnaires, inactifs…

Le conseil Opéra : Plus jeune vous commencez à épargner, plus efficace sera votre placement à terme.

Hypothèse de rendement de 5% annuel sur toute la durée d’investissement.

*Considérant un rendement annuel moyen lissé capitalisé de 5% par an

PER : l’avantage fiscal sur les versements

Tous mes versements effectués au cours d’une année sont déductibles de mes autres revenus, venant ainsi diminuer mon revenu imposable et donc mon imposition. Plus ma tranche marginale d’imposition (TMI) est élevée, plus l’avantage fiscal lié à mon versement sera élevé.

Exemple : J’ai une TMI de 41%, j’effectue un versement mensuel de 500€. Sur l’année j’ai donc versé 6 000€, générant une baisse de mon imposition de 6 000€ X 41% = 2 460€.

Effort d’épargne net = 3 540€ (soit 295€ par mois).

L’avantage fiscal est plafonné, en fonction de mes revenus professionnels, de mon statut, et aussi en fonction des plafonds non utilisés au cours des 3 dernières années.

Pour une étude personnalisée de votre situation : calculs de l’avantage fiscal et du plafond applicable, contactez votre conseiller : juliane.delsuc@opera-bureaudefamille.fr.

Phase 2 : Evolution de l’épargne investie

Comment mon épargne est-elle investie ?

Il existe différents PER (Plan d’Epargne Retraite) sur le marché avec chacun leurs possibilités d’investissements. Les contrats les plus diversifiés offrent la possibilité d’investir sur de nombreux supports (actions, obligations, SCPI, fonds euros…). Il est possible de trouver une stratégie d’investissement adaptée à mon profil en fonction de ma situation, de ma durée d’investissement et de ma sensibilité aux risques.

La performance évolue alors en fonction des supports sélectionnés et de la gestion réalisée en cours de vie du contrat. Pour une sélection personnalisée de votre contrat et des supports d’investissement contactez votre conseiller : stephane.ludovico@opera-bureaudefamille.fr

Le conseil Opéra : mettez-vous au vert, c'est le meilleur plan épargne retraite !

Le plan d’épargne retraite Opér’avenir vous permet de préparer votre retraite par la finance responsable. Comment ? Nous sélectionnons pour vous les placements qui participent à la transition écologique. Parmi ceux-ci, Opéra sélectionne les valeurs dont le rythme de croissance est adapté à votre échéance retraite. Nous gérons les versements et la fiscalité annuelle en fonction de vos revenus

Nous assurons le suivi de gestion dans le temps et les arbitrages nécessaires pour l’adaptation sur la durée. Garantissez-vous une retraite sereine et confortable en investissant dans les valeurs de préservation de la planète.

Disponibilité de l’épargne

Il s’agit d’une épargne fléchée pour compléter vos retraites. Par définition les capitaux ne sont donc disponibles qu’à partir du départ en retraite. Il existe cependant quelques exceptions permettant de disposer de l’épargne par anticipation :

- Décès du conjoint ou du partenaire de PACS ;

Chômage, expiration des droits ; - Invalidité du titulaire du contrat, d’un enfant, du conjoint ou partenaire de PACS ;

- Surendettement ;

- Acquisition résidence principale ;

- Jugement de liquidation judiciaire (activité non salariée)

Fiscalité en cas de sortie anticipée

Phase 3 : sortie à la retraite ou par succession

A la retraite

Une fois que j’ai fait valoir mes droits à la retraite, j’ai la possibilité de récupérer l’épargne accumulée sur mon PER sortie en rente viagère ou en capital.

- Sortie en capital

Il est possible de racheter le capital en une seule fois ou en plusieurs fois en fonction de mes besoins.

Le capital racheté est soumis au barème progressif de l’impôt sur le revenu. Les plus-values rachetées sont, elles, imposées au prélèvement forfaitaire unique (PFU) de 12,8% ainsi qu’aux prélèvements sociaux (17,2%). - Sortie en rente viagère

Le montant de la rente est calculé en fonction de l’épargne accumulée ; de l’âge de demande de versement de la rente ; des règles de calcul selon l’espérance de vie ; ou encore des options comme la réversion en cas de décès.

La rente versée est soumise au barème progressif de l’impôt sur le revenu, sensément moins élevé lors de votre retraite qu’au cours de votre vie professionnelle et après un abattement de 10% (comme les pensions de retraites).

Exemple : J’ai versé 100€/mois de 35 à 65 ans avec une TMI moyenne de 41%. J’ai donc investi « réellement » 21 240€ après déduction fiscale. Mon contrat a capitalisé en moyenne lissée de 3%/an net et atteindra 57 861€. Je percevrai alors 172€/mois en viager fiscalisés à hauteur de 46€ si ma TMI est de 30% à la retraite. (La rente est déterminée selon la table de mortalité).

Le PER en cas de décès

Si le souscripteur vient à décéder alors qu’un capital est toujours disponible sur le contrat, ce dernier est transmis selon des règles proches du fonctionnement de l’assurance vie.

D’une part le capital est versé aux personnes désignées dans la clause bénéficiaire définie lors de l’ouverture du contrat (et modifiable à tout moment tout au long de la vie du contrat).

D’autre part, au niveau fiscal, chaque bénéficiaire peut percevoir jusqu’à 152 500€ sans payer de droit de succession, si le décès intervient avant l’âge de 70 ans du souscripteur. Pour les sommes qui dépasseraient l’abattement, la fiscalité appliquée est de 20% jusqu’à 700 000€, puis 31,25% au-delà.

Si le décès intervient après 70 ans, l’abattement passe à 30 500€ pour l’ensemble des bénéficiaires. Pour les sommes qui dépasseraient l’abattement, elles sont à intégrer à la masse successorale pour être soumises au barème des droits de succession.

Pour rappel, depuis la loi TEPA de 2007, le conjoint survivant est exonéré de droit de succession.

Avantages

- Déduction fiscale sur les versements

- Large possibilité de gestion

- Sortie en rente ou capital

- Abattement à la succession

Inconvénients

- Blocage de l’épargne avant la retraite

- Avantage fiscal plafonné

Le conseil Opéra : combiner PER et assurance vie

En panachant mon épargne disponible entre un contrat PER (plan d’épargne retraite) et un contrat d’assurance vie, je dispose de deux outils complémentaires pour optimiser les avantages fiscaux lors des versements (PER) ; des retraits (assurance vie) et en cas décès (PER et assurance vie).

contact@opera-bureaudefamille.fr